Когда банк ограничивает дистанционное обслуживание, невозможно провести платеж, и через сутки контрагенты жалуются, что компания в черном списке. Это типовая последовательность для строительной отрасли. Не потому, что компании что-то нарушают, а потому, что стройка с точки зрения банка попадает в группу повышенного риска по 115-ФЗ почти автоматически.

В статье разбираем три вещи: почему стройка под прицелом финмониторинга, что такое «транзитная компания» в логике Банка России и почему обычные расчёты строителя выглядят как транзит, и что делать с уже ограниченным ДБО в первые 72 часа.

Почему стройка - любимая отрасль финмониторинга

115-ФЗ обязывает банки выявлять подозрительные операции. Конкретные критерии «подозрительности» определяет Банк России — основной действующий документ это Положение Банка России от 18.06.2025 № 860-П «О требованиях к правилам внутреннего контроля кредитной организации, филиала иностранного банка», которое заменило ранее действовавшее Положение № 375-П. В нём перечислены критерии для выявления подозрительных операций, в том числе транзитных. Строительная отрасль в банковских моделях фигурирует отдельно как зона повышенного внимания.

Причин несколько, и они структурные

- Закупка материалов часто идёт за наличные: цемент с базы, арматура у частного перевозчика, песок с карьера. Для строителя это норма, для банка маркер подозрительной операции.

- Работа с физлицами как с подрядчиками. Бригада из 5-10 рабочих, чаще всего самозанятые, деньги уходят переводами на карты. С точки зрения банка это «массовые переводы физическим лицам», один из основных индикаторов в моделях оценки рисков.

- Сезонность и рваный денежный поток: зимой обороты падают, в сезон взлетают. Банк видит «нестабильную картину», и это попадает в его модель рисков.

- Крупные разовые платежи на счёт. Аванс по контракту 5-8 млн рублей запускает автоматическую проверку источника средств.

Когда два-три таких признака складываются вместе, банк реагирует. Первый шаг обычно не блокировка, а ограничение ДБО с одновременным запросом документов по статье 7 Закона 115-ФЗ.

Что такое «транзитная компания» глазами банка

Это понятие из разъяснений Банка России — в самом 115-ФЗ его нет. Совокупность признаков, которыми характеризуются транзитные операции, прямо сформулировал Банк России в Письме от 31.12.2014 № 236-Т «О повышении внимания кредитных организаций к отдельным операциям клиентов». Дополнительно критерии транзитных операций раскрыты в действующем Положении Банка России от 18.06.2025 № 860-П.

Транзитная компания — это компания, через счёт которой деньги быстро проходят дальше, не задерживаясь: поступило сегодня, ушло завтра, поступило 5 млн, ушло 4,8 млн, остаток съел НДС или комиссия.

Для банка это признак фиктивной деятельности. Реальная производственная компания держит деньги на счёте: платит налоги по графику, копит резерв на сезон, делает закупки, получает выручку обратно. У неё есть жизненный цикл средств, у транзитной этого цикла нет.

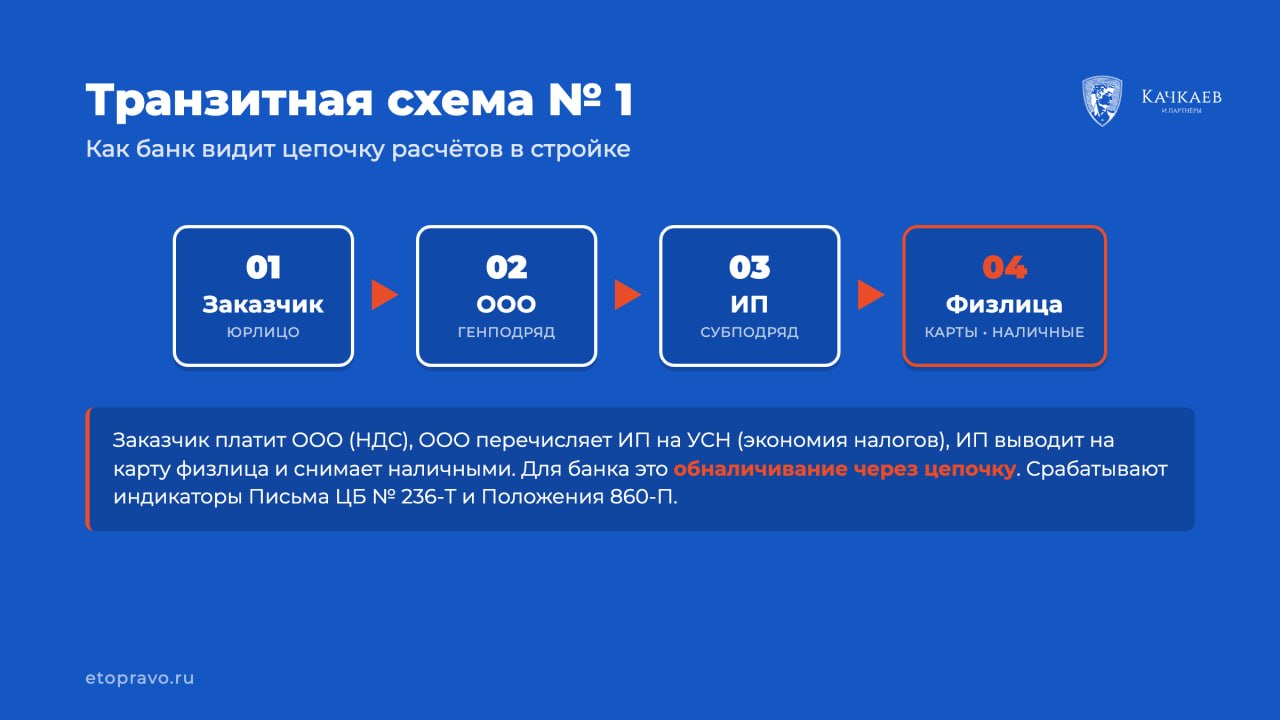

В строительстве типовая схема, на которую срабатывает финмониторинг, выглядит так:

Заказчик — это юрлицо, которое строит объект для себя или продаёт квартиры. Оно перечисляет на счёт генподрядчика (ООО на ОСНО) крупный платёж за этап работ, например 8 млн за фундамент.

ООО оставляет себе часть на НДС и налоги, материалы оплачивает безналом, но значительная сумма уходит дальше — на счёт ИП-субподрядчика, скажем 5,5 млн за «выполнение строительно-монтажных работ».

ИП на УСН 6% или на патенте получает деньги, платит небольшой налог и выводит остаток на свою карту физлица, откуда деньги превращаются в наличные или уходят бригаде на карты.

Для участников схема понятна: заказчик хочет работать с НДС, генподрядчик экономит на налогах за счёт ИП на УСН, ИП живёт по упрощёнке, а бригаде нужны наличные, потому что часть рабочих без оформления.

Для банка та же схема выглядит как транзитная цепочка для обналичивания: деньги юрлица превратились в наличные через ИП. Срабатывают индикаторы из Письма 236-Т и Положения 860-П: «снятие наличных свыше определённого процента от оборота», «переводы физическим лицам», «короткий цикл операций между поступлением и расходованием средств», «несоответствие профиля деятельности заявленному ОКВЭД».

Главная сложность в том, что реальный строитель и схема для обналички внешне в банковской системе выглядят почти одинаково. Разница не в платежах, а в первичке: договорах, актах, реальных людях на объекте. У банка первички нет, он видит только цифры.

Поэтому когда банк ограничивает ДБО и запрашивает документы у строителя, он не утверждает, что компания обналичивает. Он говорит: «Покажите, что вы не транзит». Доказать это — задача компании.

Что банк реально видит на вашем счёте

Финмониторинг работает на двух уровнях. Автоматические правила — это формулы, которые работают в реальном времени: платёж проходит через счёт, система проверяет сумму, тип контрагента, ОКВЭД, частоту операций, и при нескольких совпадениях помечает платёж флагом.

Дальше включается аналитик финмониторинга — сотрудник банка, который смотрит на помеченные операции и решает: запросить документы, ограничить ДБО, передать в комитет, отказать. Аналитик не знает вашего бизнеса, он видит цифры и ваш профиль в банке: ОКВЭД, заявленные при открытии счёта обороты, налоговую нагрузку.

На что банк смотрит в первую очередь:

Соотношение поступлений и снятия наличными. Если за месяц поступило 10 млн, а налом снято 4 млн, это маркер сразу: доля наличного снятия от оборота — один из главных показателей в моделях оценки риска.

Соответствие профилю. Если в анкете заявили оборот «до 5 млн в месяц», а прошло 30 млн, банк считает это занижением и поводом для проверки.

Налоговую нагрузку. Если налогов меньше 1% от оборота на ОСНО или нет страховых взносов на УСН — это сигнал.

История ваших контрагентов. Если у нескольких партнёров за год были блокировки, это отражается на вашем рейтинге у банка.

Ограничили ДБО — что делать в первые 24 часа

Время критично. Чем дольше тянете ответ, тем выше шанс на второй отказ банка в проведении операции, а два отказа в течение календарного года — это уже законное основание для расторжения договора банковского счёта в одностороннем порядке по пункту 5.2 статьи 7 Закона 115-ФЗ.

Шаг 1. Понять, что именно ограничено: полная блокировка операций, ограничение только внешних переводов или ограничение по сумме. От типа зависит, что можно успеть сделать пока ситуация разруливается.

Шаг 2. Прочитать запрос банка слово в слово: какие документы просят, по какому периоду, по каким операциям, по каким контрагентам, какой срок ответа.

Шаг 3. Разобраться, что стало причиной блокировки. Какая операция или какой контрагент вызвали у банка вопросы. В запросе банка прямого ответа на это часто нет — формулировки общие, со ссылкой на 115-ФЗ. Но если поднять выписку за последние 1-3 месяца и посмотреть на неё глазами финмониторинга (крупные поступления, переводы физлицам, снятие налом, новые контрагенты), причина почти всегда становится понятна. Без понимания причины невозможно подобрать правильные документы для ответа.

Шаг 4. Уточнить у контрагентов, были ли у них похожие блокировки в последнее время. В 115-ФЗ действует принцип домино: если у одного из ваших партнёров возникли проблемы с финмониторингом, его контрагенты автоматически попадают в зону повышенного внимания банков. Один заблокированный партнёр тянет за собой цепочку, и если ваша блокировка пришла одновременно с проблемами у заказчика или субподрядчика, скорее всего это связано.

Шаг 5. Подумать, какие документы у вас есть, чтобы подтвердить реальность деятельности и спорных операций. Договоры, акты КС-2 и КС-3, УПД, ТТН, переписка с заказчиками, фотографии объекта работ, пропуска на стройплощадку, табели учёта рабочего времени. Это не сбор пакета — пакет собираем в следующие 48 часов. Это инвентаризация: что есть, чего не хватает, что нужно срочно восстановить или запросить у контрагентов.

Шаг 6. Собрать актуальную первичку за последние 3-6 месяцев физически в одну папку. Пока не отправлять в банк, но иметь под рукой и систематизированной.

Шаг 7. Если оборот по счёту большой и ситуация серьёзная — обращаться к юристу с опытом по 115-ФЗ сразу. Каждый день промедления стоит сотни тысяч в исходе.

Что делать в первые 48 часов

Шаг 8. Составить описание бизнес-модели на одну страницу: что делаем, кто заказчики, кому платим, как устроены расчёты. Это основа сопроводительного письма.

Шаг 9. По каждой операции, на которую указал банк, подготовить пояснение — один платёж, одно пояснение. Не «закупка материалов», а конкретно: «платёж 1,2 млн от 14 марта 2026 года по договору № 47-СП от 01.03.2026 за поставку арматуры от ООО «Металлоптторг», УПД № 142 от 15.03.2026, ТТН № 142/1».

Шаг 10. Под каждый платёж подобрать комплект: договор и приложения, акты КС-2 и КС-3, УПД, счета-фактуры, ТТН, платёжные поручения. Чем плотнее цепочка, тем меньше у банка вопросов.

Шаг 11. Подготовить документы, подтверждающие реальность бизнеса в целом: договор аренды офиса или базы, документы на технику, фотографии объекта, трудовые договоры если есть штат.

Шаг 12. Сформировать опись пакета и сопроводительное письмо со ссылкой на пункт 13.4 статьи 7 Закона 115-ФЗ — право клиента предоставить документы для устранения оснований приостановления операций.

Первые 72 часа и далее

Шаг 13. Направить пакет в банк официально — через клиент-банк, если он работает в режиме переписки, через сайт банка, отделение под входящий номер или ТКС. Сохранить квитанцию или входящий номер.

Шаг 14. Ждать ответа. По пункту 13.4 статьи 7 Закона 115-ФЗ банк обязан рассмотреть представленные клиентом документы и в срок не позднее семи рабочих дней со дня их представления сообщить клиенту об устранении оснований отказа либо о невозможности их устранения. На практике банки нередко выходят за этот срок, но именно эти 7 рабочих дней — точка отсчёта для следующих действий.

Шаг 15. Если ответа нет к концу 7 рабочих дней — официальная претензия в банк, не через чат, а письмом с требованием снять ограничения, исполнить обязанность по пункту 13.4 статьи 7 Закона 115-ФЗ и обосновать решение.

Шаг 16. Если претензия не сработала, остаётся жалоба в Банк России через интернет-приёмную ЦБ. Параллельно можно обратиться в банк повторно с расширенным пакетом.

Шаг 17. Если ЦБ не помог, остаётся суд. Путь дольше, но он работает: в моей практике с 2018 года было несколько десятков дел, где суды вставали на сторону клиентов и не только разблокировали счета, но и взыскивали с банков компенсации.

Что говорить контрагентам про чёрный список

Через 2-3 дня после ограничения ДБО начинаются звонки от партнёров, и эти разговоры подрывают репутацию быстрее, чем сама блокировка.

Правда такая: пока у вас нет официального решения о расторжении договора банковского обслуживания и пока вашего ИНН нет в межбанковской базе обмена информацией — формально никакого чёрного списка не существует. Есть внутренняя пометка одного банка, и контрагенты её видят только косвенно — при попытке зачислить вам платёж их банк может задержать его на проверку.

Что говорить:

Кратко и без паники: «У нас рабочая ситуация с банком по запросу документов, разбираемся. Все обязательства выполним».

Не извиняться и не оправдываться длинно — чем больше объяснений «у нас ничего не нарушено», тем больше тревоги у партнёра.

Если контрагент крупный, просить дать время. Реальный срок при правильной работе с банком 5-15 рабочих дней, и нормальные партнёры подождут.

Если переходить на чужой счёт, оформлять это только как агентский договор или поручение с письменным основанием. Иначе это уже не временное решение, а транзитная схема, которая создаст новые проблемы.

Чего НЕ делать в первые 48 часов

Не снимать остаток налом — это первое, что хочется, и первое, на что банк смотрит как на признание. Снятие крупной суммы сразу после ограничения ДБО почти гарантированно ведёт к расторжению договора банковского счёта.

Не переводить деньги срочно на другое юрлицо или ИП собственника. Это видно банку в реальном времени и трактуется как попытка вывести активы до закрытия счёта, а получающий счёт почти всегда блокируется в течение суток.

Не отвечать в чате клиент-банка спорами. Оператор не принимает решений по 115-ФЗ — решает аналитик финмониторинга, и только по официально направленному пакету документов.

Не отправлять документы оптом «всё что нашли», потому что каждый лишний документ становится новой зацепкой для запросов по новым контрагентам.

Не пытаться исправить документы задним числом. Импульс понятен, риск — статья 327 УК РФ, и никакая сумма не оправдывает этот путь.

Не молчать. Просрочка ответа на запрос трактуется банком как отказ от сотрудничества, и при повторении операции это может стать вторым отказом в течение календарного года — а двух отказов по основаниям пункта 11 статьи 7 Закона 115-ФЗ достаточно, чтобы банк расторг договор банковского счёта по пункту 5.2 статьи 7 Закона 115-ФЗ в одностороннем порядке.

Не пытаться отвечать самостоятельно, если оборот по счёту большой или запрос широкий. Это главная ошибка строителей: «попробуем сами, если откажут, тогда уже к юристу». Так делать нельзя. Работать с уже полученным отказом банка в разы сложнее, чем работать с первым запросом: после отказа банк закрепляет позицию документально, начинают тикать сроки для расторжения договора, а аргументы, которые могли бы сработать сразу, теряют силу. Поэтому к юристу по 115-ФЗ лучше обращаться сразу, ещё на этапе запроса, а не после первого отказа.

Когда нужен юрист

Короткий ответ: в подавляющем большинстве случаев — сразу, на этапе первого запроса банка.

Логика тут простая. Работать с отказом банка всегда сложнее, чем работать с первым запросом. После отказа банк закрепляет свою позицию документально, начинают идти сроки, по истечении которых банк имеет право расторгнуть договор банковского обслуживания, а аргументы, которые могли бы сработать на первом запросе, после отказа уже не работают. Это означает, что цена ошибки в самостоятельной работе с первым запросом — отказ банка, а цена работы юриста на этом этапе — обычно несколько десятков тысяч рублей и сохранённый расчётный счёт.

Самостоятельно реалистично решить ситуацию, только если все три условия выполнены одновременно:

- запрос точечный, по 1-3 платежам, без указания «системных» проблем;

- первичка полностью закрыта, контрагенты живы и доступны, цепочка прозрачна;

- это первый случай за последние 12 месяцев у этого юрлица или ИП.

Во всех остальных ситуациях самостоятельная работа почти всегда оборачивается отказом банка и потерей шансов на нормальное обжалование. Особенно если ограничение ДБО полное, запрос широкий, среди контрагентов есть проблемные, доля наличного снятия в обороте превышает 30%, есть значимые переводы на физлица, ОКВЭД не отражает реальную деятельность, параллельно идёт требование от ФНС или у вас уже был отказ банка раньше.

Если есть сомнения, к какой группе относится ваша ситуация, проще получить 15-минутную бесплатную консультацию и услышать ответ, чем потратить три недели на самостоятельную переписку с банком и получить отказ.

Итог

Блокировка ДБО в строительстве не приговор. Это первый раунд переговоров с банком, в котором у вас есть законные права по статье 7 Закона 115-ФЗ и работающие инструменты, но переговоры с конкретными правилами и сроками.

Главная ошибка строителей — думать, что если ничего не нарушали, то доказывать ничего не нужно. Нужно. Банк не оценивает вас в категориях правда-неправда — он оценивает в категориях прозрачно или нет, и это разные вещи.

Чем плотнее у вас выстроен документооборот в обычном режиме, тем быстрее и спокойнее проходит любой запрос. Чем хаотичнее, тем больше времени и денег уходит на разруливание.

Кейс: без суда разблокировали счет в Сбере предпринимателю-строителю

Ситуация: Один предприниматель, занимающийся строительством, попал на блокировку в Сбере. Ему ограничили онлайн-сервис, что могло привести к финансовым потерям и неприятностям с клиентами. Банк запретил переводы и потребовал объяснений по транзакциям - своей жене и одному из заказчиков.

Сбер ответил отказом без пояснения.

Что сделали:

- составили описание его бизнес-модели;

- обосновали движения по счету;

- собрали пакет документов и направили в банк.

- написали претензию на принятое решение и отсутствие разъяснений;

- в онлайн-чате СберБизнеса заострили внимание на судебной практике в пользу клиентов.

Ключевой момент: Поскольку у нас уже есть успешный опыт разблокировки через суд, мы дружно пошли дальше.

В итоге банк изменил позицию – заявил, что решение не финальное, и начал переговоры с предпринимателем.

Наш результат: банк вышел на диалог и прояснил условия по дальнейшим операциям; счет был разблокирован! Так мы помогли клиенту решить проблему без суда.

Кейс: Разблокировка счета строительной компании

Ситуация: Клиент: строительная компания, ранее работавшая с несколькими банками, все счета которых оказались заблокированы. Перед обращением в Газпромбанк клиент совершил единственную операцию — получение оплаты от заказчика. После этого банк запросил документы и заблокировал счет.

Особенности:

- Прозрачная деятельность уплаченные налоги, сданные декларации.

- Большой штат сотрудников персонифицированные сведения сыграли ключевую роль

- Открытость клиента Собственный сайт, активные объявления на Авито.

- Товарно-материальная база Арендованное помещение, лизинговое оборудование, договоры с поставщиками.

Что сделали: Благодаря четкому взаимодействию с клиентом, который своевременно предоставлял все запрашиваемые документы, мы смогли грамотно описать деятельность компании и подготовиться к возможным спорам с банком.

Ключевой момент: Банк затянул с ответом и предоставил его только в последний день, установленный законом (п. 11 ст. 7 Закона 115-ФЗ).

Результат: Процесс занял 7 дней. Счет был успешно разблокирован. Работа с клиентом была особенно приятной благодаря организованности и прозрачности предоставленной информации.

Кейс: Очередная разблокировка счета по 115-ФЗ: строитель модульных домов против Сбера

Ситуация: Клиент — производитель модульных домов. Банк заблокировал счета после единовременного вывода всех сре дств с ИП. Такая операция вызвала подозрения в обналичивании и привела к блокировке не только счета физлица, но и ИП.

Что сделали:

- Провели детальный анализ движения средств, расписали экономический смысл операций.

- Подтвердили, что вывод сре дств св язан с покупкой квартиры (Клиент уже сообщал об этом банку, поэтому двигались в этом же направлении).

- Обосновали законность операций, исключив признаки сомнительных транзакций.

- Приняли участие в созвоне со Сбером, обосновали все с точки зрения закона и оперативно ответили на уточняющие вопросы банка.

Ключевой момент: При блокировке по 115-ФЗ важны не только пояснения, но и грамотный анализ финансовых потоков. Чем точнее обоснование — тем быстрее решение.

Результат: банк дал рекомендации и уже на следующий день полностью разблокировал счета: и ИП, и физлица!

Кейс: Разблокировка Сбер

Ситуация: Клиент:ИП, строительство. Причина блокировки: стандартные для строителей.

Что сделали:

- Проанализировали операции

- Выявили слабые моменты

- Сделали упор на сильные стороны

- Заверили банк, что изменим финансовую дисциплину.

Ключевой момент: Грамотный баланс между признанием имеющихся недочётов и демонстрацией реальных планов по соблюдению банковских требований.

Итог: счет разблокирован.

Кейс: строители против Альфа-Банк

Ситуация: Наш клиент – компания, которая занимается торговлей строительными материалами, грузоперевозками и монтажными работами. С документами и отчётностью всё в порядке. В собственности и лизинге есть транспортные средства, арендованы офис и склад с земельным участком. Альфа-Банк заблокировал операции компании, заподозрив неясные транзакции. Клиент пытался объяснить платежи самостоятельно – банк не принял доводы.

Что сделали:

- Подготовили подробные пояснения, собрали документы по всем контрагентам.

- После отказа отправили претензию, затем жалобу в ЦБ.

- Банк снова отказал – мы обновили документы, добавили свежие налоговые данные и подали повторно.

- Альфа-Банк снова отказал, но ЦБ запросил у банка объяснения.

- Банк заявил, что не получил документы по одному контрагенту – хотя до этого их не запрашивал (но мы и их уже предоставляли!).

- Отправили документы еще раз, но банк снова отказал.

Ключевой момент: Переломный момент: Мы готовились к новой волне претензий, но банк неожиданно пошел на контакт – менеджер попросил свежие выписки и письменное обязательство не работать с "подозрительными" контрагентами. Клиент согласился (это были разовые сделки).

Вывод для бизнеса: Если банк упорно отказывает, но при этом нарушает процедуру (не запрашивает документы, игнорирует пояснения), жалоба в ЦБ + настойчивость могут заставить его пойти на уступки. Банк разблокировал счета.

Кейс: Банк закрыл все счета. Можно что-то сделать?

Ситуация: Наш клиент занимается продажей строительных материалов и грузоперевозками. Из-за череды блокировок деятельность ИП была парализована, а все счета — закрыты.

Что сделали:

- Собрали убедительный пакет документов. Мы предоставили банку не просто разрозненные бумаги, а полный комплект: договоры и закрывающие документы с контрагентами, документы на собственный и арендованный транспорт, подробные пояснения по финансовой деятельности.

- Когда банк проигнорировал наше первое обращение, мы немедленно подготовили официальную претензию, на которую банк уже не мог не отреагировать.

- Отправили в банк официальную претензию с требованием разблокировать счет и возобновить обслуживание. Юридический вес документа не позволил банку его проигнорировать.

Ключевой момент: Юридический вес официальной претензии не позволил банку проигнорировать обращение, в отличие от обычной электронной переписки.

Результат: Сбербанк не только разблокировал доступ к деньгам, но и открыл новый расчетный счет для предпринимателя. Если столкнулись с похожей ситуацией — пишите, поможем вернуть доступ к счетам и продолжить работу!

Кейс: Отбились от исков в деле о банкротстве!

Ситуация: Конкурсный управляющий (КУ) должника подал заявление на оспаривание сделки с нашим клиентом. Наш клиент — самозанятый, который выполнял специализированные строительные работы на субподряде у компании, впоследствии признанной банкротом. Позиция КУ: Утверждает, что клиент не мог один выполнить такие объемы работ и договор был мнимым. Требовал признать сделку недействительной.

Что сделали:

- Проанализировали риски, понимая что стандартного пакета документов (договор, КС-2, КС-3) в этой ситуации может быть недостаточно.

- Усилили позицию клиента: - подтвердили сдачу объекта и его текущую эксплуатацию («Ска-Арена» в СПб); - предоставили документы о строительном образовании клиента; - показали, что клиент продолжает работу в сфере строительства в качестве генерального директора.

- Подготовили убедительный правовой ответ с четкой позицией: у КУ нет доказательств, только домыслы. Все работы были выполнены качественно и в срок, объект успешно функционирует.

Ключевой момент: Главное — не просто представить договоры и акты, а построить целостную и логичную картину для суда.

Итог: Суд отказал в удовлетворении заявления КУ, признав нашу позицию обоснованной. Дело разрешилось всего за 2-3 заседания!

Вывод: Даже в спорах с конкурсными управляющими, где часто встречаются формальные отказы, можно выиграть, если действовать на опережение. Сталкиваетесь с необоснованными исками в рамках банкротства? Не ждите — пишите, разберемся вместе!

Кейс: Сбербанк разблокировал карту физлица и открыл новый счет для ИП

Ситуация: Наш клиент — ИП, занимается продажей строительных материалов и грузоперевозками. Банк заблокировал операции, и клиент остался без работающих счетов.

Что сделали:

- Собрали ключевые документы: - договоры и закрывающие документы с основными заказчиками; - документы на транспорт Плюс, что был фургон в собственности, а еще арендованный грузовик; - старый договор аренды склада Даже этот документ нам помог, ведь главное, как преподнести: указали, что клиент готов возобновить его, как только банк разблокирует счета;

- подготовили подробное пояснение Направили полный пакет на электронную почту, но ответа не получили. Не получив ответ, мы отправили официальную претензию.

Ключевой момент: Это сработало — банк разблокировал карту физлица.

После разблокировки карты физлица клиент сразу подал заявление на открытие счета для ИП — и банк его открыл!

Итог: Карта физлица разблокирована, новый счет для ИП открыт. Клиент может возобновить работу.

Если у вас сейчас ограничено ДБО, контрагенты жалуются на чёрный список, невозможно провести платеж — не теряйте время. Напишите нам, разберём вашу ситуацию и подскажем пошаговый план. Первичная консультация бесплатна и в день обращения.

FAQ - Часто задаваемые вопросы

Из-за специфики отрасли: сложные цепочки платежей, работа с субподрядчиками, авансы и транзитные операции. Для банка это выглядит как повышенный риск по 115-ФЗ.

Договоры с контрагентами, акты выполненных работ (КС-2, КС-3), счета, накладные и пояснения по операциям. Важно не просто предоставить документы, а логично объяснить движение денег.

В среднем от 3 до 7 рабочих дней. Срок зависит от качества и полноты предоставленных документов.

Обычно доступ ограничен. Разрешаются только отдельные операции, например, уплата налогов или выплата зарплаты.

Можно подать документы повторно с доработкой, обратиться с жалобой в Центробанк или оспорить решение в суде. Лучше действовать с проработанной стратегией, иначе риск повторного отказа высокий.