Дробление бизнеса 2026: признаки, амнистия и что делать при уведомлении от ФНС или маркетплейса

Дробление бизнеса по ст. 54.1 НК РФ и ст. 6 ФЗ № 176-ФЗ — главная тема в спорах с ФНС в 2026 году. Налоговая автоматически списывает налоги, пени и штрафы за 2022–2024 годы при добровольном отказе от схем. С июня 2025 года Wildberries, Ozon и другие маркетплейсы рассылают селлерам уведомления о рисках. Разобрали 17 признаков, амнистию по ФЗ-176, алгоритм ответа на требование инспекции и кейс — предприниматель в Башкортостане закрыл претензию о дроблении на досудебной стадии и сохранил патент.

Коротко о главном

- Дробление по ст. 6 ФЗ № 176-ФЗ — это разделение единой деятельности между формально самостоятельными лицами с основной целью налоговой экономии.

- ФНС использует 17 признаков из письма от 11.08.2017 № СА-4-7/15895@, обновлённых обзором от 16.07.2024 № БВ-4-7/8051@.

- Амнистия списывает налоги за 2022–2024 годы при добровольном отказе от схем. Крайний срок — 31 декабря 2026 г.

- Маркетплейсные уведомления носят рекомендательный характер, но игнорировать их рискованно: они фиксируют осведомлённость налогоплательщика.

- Один признак сам по себе ничего не доказывает. Решает совокупность плюс отсутствие деловой цели у каждого звена.

Бесплатный аудит риска дробления за 30 минут

Покажем, по каким признакам инспекция может предъявить претензии именно к вашей структуре.

Записаться на аудитЧто считается дроблением бизнеса в 2026 году

«Дробление бизнеса — это искусственное распределение доходов между несколькими лицами, прикрывающее фактическую деятельность одного хозяйствующего субъекта».

Определение СКЭС ВС РФ от 17.10.2022 № 301-ЭС22-11144

С 12 июля 2024 года понятие закреплено в законе. По ст. 6 ФЗ от 12.07.2024 № 176-ФЗ дроблением признаётся разделение единой предпринимательской деятельности между несколькими формально самостоятельными лицами, если основная цель такого разделения — применение специальных налоговых режимов или иное получение налоговой выгоды.

Ключевые элементы состава, которые обязана доказать ФНС:

- Единая хозяйственная деятельность, искусственно разделённая между субъектами.

- Подконтрольность всех звеньев одному выгодоприобретателю.

- Отсутствие самостоятельной деловой цели у каждого из звеньев.

- Основная цель деления — налоговая экономия.

Без хотя бы одного из этих элементов признать схему дроблением нельзя.

Тест основной цели по ст. 54.1 НК РФ

Ст. 54.1 НК РФ запрещает искажение сведений о фактах хозяйственной жизни и применяется к дроблению через так называемый тест основной цели. Если единственная или основная цель действий налогоплательщика — снижение налогов, а реальной деловой логики за этим нет, право на спецрежим утрачивается.

Письмо ФНС от 16.07.2024 № БВ-4-7/8051@ прямо указывает: применение специальных налоговых режимов само по себе не свидетельствует о дроблении, если деятельность реальна и самостоятельна.

Чем дробление отличается от законной структуры группы компаний

Группа компаний — нормальная корпоративная практика. Один собственник может владеть несколькими ООО, каждое из которых занимается своим направлением: розница, опт, производство, логистика. Если у каждой компании есть собственная деловая цель, свои контрагенты, своя экономическая модель и реальная самостоятельность, никакого дробления здесь нет.

Дробление начинается там, где деление формальное: расчёты идут по кругу, директора номинальные, выручка перераспределяется только ради того, чтобы оставаться в лимите УСН или ПСН. Именно эту разницу ФНС проверяет в первую очередь.

17 признаков дробления по ФНС — чек-лист

Признаки сформулированы в письме ФНС от 11.08.2017 № СА-4-7/15895@. В 2024 году ФНС выпустила обновлённый обзор позиций ВС РФ — письмо от 16.07.2024 № БВ-4-7/8051@, которое расставило акценты: один признак сам по себе ничего не доказывает, важна совокупность.

Признаки делятся на три группы по доказательственному весу.

Решающие признаки (4 пункта)

На них ФНС строит костяк позиции.

- Единый выгодоприобретатель — все денежные потоки в конечном счёте стекаются к одному лицу.

- Подконтрольность — один центр принятия управленческих решений на всю группу.

- Общие ресурсы — персонал, имущество, клиенты, поставщики совпадают между формально независимыми субъектами.

- Единая хозяйственная деятельность — формальное разделение прикрывает один производственный или торговый процесс.

Значимые признаки (6 пунктов)

Усиливают позицию ФНС, но без решающих не закрывают дело.

- Общая бухгалтерия и кадровая служба.

- Единые помещения и общие договоры аренды.

- Совпадение IP-адресов отправки отчётности и контактных данных.

- Родственные или служебные связи между руководителями субъектов группы.

- Единые поставщики и единая клиентская база.

- Одинаковые виды деятельности по ОКВЭД.

Формальные признаки (7 пунктов)

По одиночке не доказывают ничего.

- Регистрация по одному юридическому адресу (типично для бизнес-центров).

- Один и тот же приходящий бухгалтер на несколько субъектов.

- Обслуживание в одних и тех же банках.

- Использование одной торговой марки или схожих вывесок.

- Сходные доменные имена сайтов.

- Общая телефонная линия.

- Единый сайт без разграничения юридических лиц.

Главный вывод письма БВ-4-7/8051@ — формальные признаки сами по себе не свидетельствуют о дроблении, если у субъектов есть собственная деловая цель и реальная экономическая самостоятельность.

Проверьте свою структуру через калькулятор риска

Чекните 17 признаков и получите балл с зоной риска.

Запросить расчётАмнистия дробления по ФЗ-176 — что это и кому подходит

С 1 января 2025 года действует налоговая амнистия по ст. 6 ФЗ от 12.07.2024 № 176-ФЗ. Это самый масштабный механизм списания налоговых долгов в новейшей российской практике.

За какие годы списывают налоги

Под амнистию попадают налоги, пени и штрафы за 2022, 2023 и 2024 годы, начисленные в связи с дроблением бизнеса. Решение принимается беззаявительно, и специально просить об амнистии не нужно — она применяется автоматически при соблюдении условий.

3 года или 2 года — таймлайн принятия решения

Объём амнистии зависит от того, когда налогоплательщик отказался от схем дробления.

Сценарий А. Добровольный отказ от схем с 1 января 2025 года. Даёт три полных года амнистии — 2022, 2023 и 2024 годы. Максимально выгодный вариант.

Сценарий Б. Отказ от схем уже после назначения выездной проверки за 2025 или 2026 годы. В этом случае амнистия распространяется только на 2022 и 2023 годы, а доначисления за 2024 год придётся уплатить полностью.

Когда амнистия не применяется

В обороте циркулируют два устойчивых мифа.

Миф первый — «амнистия работает, только если до 12.07.2024 не было проверок». Это неверно. Закон не привязывает амнистию к дате прошлых проверок: важна именно дата фактического отказа от схем дробления и последующее поведение налогоплательщика.

Миф второй — «достаточно консолидироваться в одно ООО и перейти на ОСНО». Этого недостаточно. ФНС проверяет реальность отказа: продолжается ли скрытое перераспределение выручки, есть ли по-прежнему фиктивные подразделения, выводятся ли активы через формально независимых лиц.

Дедлайны — что важно успеть до конца 2026 года

31 декабря 2026 года — крайний срок добровольного отказа от схем для получения максимального объёма амнистии. После этой даты применить льготный механизм будет невозможно, а проверки за 2025–2026 годы пойдут уже без права на списание.

Хотите понять, попадаете ли вы под амнистию?

Запишитесь на 30-минутный аудит — разберём вашу ситуацию по 17 признакам.

Получить консультациюТребование ФНС о дроблении — алгоритм ответа за 7 шагов

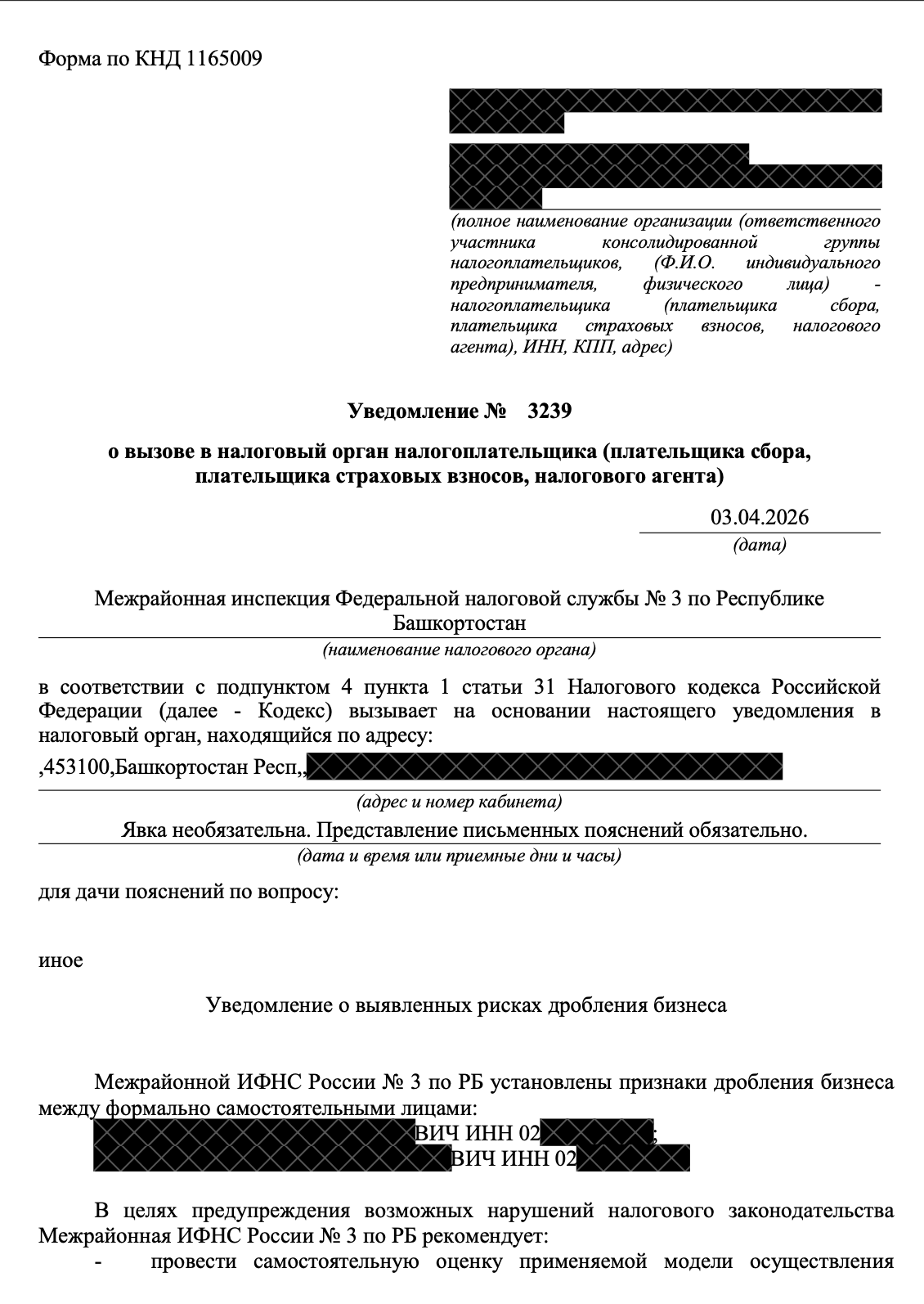

Уведомление, требование, акт — в чём разница

Уведомление о вызове или о выявленных признаках — это документ-предупреждение. Налоговая сообщает, что видит риски, и предлагает дать пояснения добровольно. Прямой санкции за непредоставление пояснений по уведомлению нет, но игнорирование снимает с инспекции обязанность учитывать вашу позицию при дальнейших действиях.

Требование о предоставлении пояснений по ст. 88 НК РФ — формальный процессуальный документ с конкретными вопросами и сроком ответа. За непредоставление пояснений по требованию предусмотрен штраф 5 000 ₽ по ст. 129.1 НК РФ.

Акт проверки — финальный документ с расчётом доначислений, на который подаются возражения в течение месяца по ст. 100 НК РФ.

Сроки ответа

Стандартный срок на пояснения по требованию в рамках камеральной проверки — 5 рабочих дней по п. 3 ст. 88 НК РФ. Типичный срок ответа на уведомление о признаках дробления составляет 10–14 рабочих дней, инспекция указывает его прямо в документе. Срок подачи возражений на акт проверки — 1 месяц со дня вручения по п. 6 ст. 100 НК РФ.

Какие документы готовить

Минимальный комплект для ответа на уведомление о дроблении:

- Учредительные документы каждого субъекта группы — устав, решения об учреждении, выписки из ЕГРЮЛ или ЕГРИП.

- Штатные расписания и трудовые договоры с привязкой к конкретным субъектам.

- Договоры аренды помещений с указанием реальной экономической стороны — кто платит, с какого счёта.

- Выписки по расчётным счетам за период не менее 6 месяцев по каждому субъекту отдельно.

- Договоры с поставщиками и покупателями с приложениями и спецификациями.

- Описание бизнес-модели и деловой цели существования каждого юридического лица или ИП.

- Финансовые показатели по каждому субъекту отдельно — выручка, расходы, рентабельность.

Структура самого пояснения

Грамотное пояснение в ФНС строится по схеме из 5 блоков:

- Описание фактической хозяйственной деятельности каждого субъекта — что делает, для кого, как зарабатывает.

- Деловая цель деления — объективные экономические причины существования нескольких субъектов вместо одного.

- Экономическая самостоятельность — финансовые потоки, активы, персонал, контрагенты у каждого свои.

- Опровержение признаков, на которые указала инспекция, по каждому пункту отдельно.

- Приложения — документальное подтверждение каждого аргумента.

Когда нельзя отвечать без юриста — 4 красных флага

- Сумма потенциальных доначислений превышает 18 750 000 ₽ за три года — это порог уголовной ответственности по ст. 199 УК РФ.

- В уведомлении указаны конкретные операции, цифры, контрагенты, а не общие признаки.

- До получения уведомления уже проводились допросы сотрудников или встречные проверки контрагентов.

- Структура группы компаний сложная: больше двух субъектов, родственные связи между руководителями, переплетение договорных отношений.

В этих ситуациях самостоятельный ответ почти всегда даёт ФНС больше материала для атаки, чем для защиты.

Шаблон ответа на требование о дроблении — PDF с заполняемыми полями

Напишите в Telegram — пришлём шаблон в чат.

Запросить шаблонУведомление от маркетплейса о рисках дробления — отдельный сценарий

Пилот ФНС с маркетплейсами

Приказом ФНС от 04.12.2024 № ЕД-7-2/1102 запущен пилотный режим обмена данными с крупными маркетплейсами. Платформы получают от налоговой информацию о признаках дробления у селлеров и направляют им уведомления о рисках. Действие пилота продлено до конца 2026 года. Платформы-участники: Wildberries, Ozon, Yandex Market, Megamarket, Avito.

С июня 2025 года идёт массовая рассылка таких уведомлений. По нашим наблюдениям, чаще других получают: селлеры с несколькими ИП на УСН или ПСН в одной товарной категории; группы из 3–10 ИП у границы лимита УСН; структуры на родственниках или бывших сотрудниках.

Чем уведомление от маркетплейса отличается от требования ФНС

Уведомление от маркетплейса носит рекомендательный характер. Это не процессуальный документ, не обязывающий к ответу под угрозой штрафа. Маркетплейс выступает только посредником, передающим позицию ФНС.

Распространённый миф — «у меня 10 рабочих дней на ответ маркетплейсу». В уведомлении действительно может стоять такая формулировка, но юридического обязательства ответить в этот срок нет, и срок носит рекомендательный характер. Однако игнорировать уведомление неразумно: оно фиксирует факт уведомления налогоплательщика о рисках, и при последующей выездной проверке инспекция сошлётся именно на это уведомление как доказательство умысла.

Алгоритм действий селлера за 14 дней

В первые два-три дня нужно зафиксировать все реквизиты уведомления и убедиться через личный кабинет, что оно действительно пришло от маркетплейса, а не оказалось фишинговой рассылкой. К концу первой недели проанализируйте свою структуру по 17 признакам и соберите первичные документы по каждому юридическому лицу или ИП группы. На второй неделе готовится пояснительная записка, и её адресат — не маркетплейс, а территориальная инспекция ФНС по месту регистрации. За два-три дня до окончания срока направьте пояснения в инспекцию и через личный кабинет уведомьте маркетплейс о том, что пояснения переданы.

Шаблон ответа маркетплейсу плюс сопроводительное письмо в ФНС

Готовый комплект документов в формате PDF и DOCX. Пришлём в Telegram-чат.

Запросить комплектМифы о признаках, которые ФНС не докажет в суде

Миф 1 — общий IP-адрес равен дроблению. В деле № А56-40178/2024 13-й Арбитражный апелляционный суд указал: IP-адреса могут быть динамическими, использоваться через один офис обслуживающей бухгалтерии либо принадлежать общему провайдеру в бизнес-центре. Без других решающих признаков совпадение IP-адреса работает только как вспомогательный аргумент, а не как самостоятельное доказательство схемы.

Миф 2 — один директор или бухгалтер на несколько ООО. Один человек законно занимает должность директора в нескольких юридических лицах при отсутствии конфликта интересов, а один и тот же бухгалтер часто ведёт несколько компаний у разных собственников — это нормальная аутсорсинговая практика. ФНС обязана доказать номинальность директора и то, что реальные решения принимает один и тот же бенефициар.

Миф 3 — совпадение юридического адреса. Бизнес-центр в Москве содержит сотни компаний с одним почтовым адресом, и никаких признаков дробления это не образует. Адрес работает только в совокупности с другими признаками.

Миф 4 — учредители являются родственниками. Семейный бизнес — законная форма ведения деятельности, поддержанная многими решениями арбитражных судов.

Совокупность решающих признаков плюс отсутствие деловой цели у каждого звена — вот что реально решает дело. Если ФНС не доказала единого центра управления, единого выгодоприобретателя и искусственного характера разделения, спор почти всегда заканчивается в пользу налогоплательщика.

Кейс из практики «Качкаев и Партнёры» — как мы защитили предпринимателя в Башкортостане от подозрений в дроблении

Краткая справка по делу

- Регион:

- Республика Башкортостан

- Отрасль:

- розничная торговля сантехникой

- Налоговый режим:

- патентная система (ПСН)

- Орган:

- территориальная инспекция ФНС в Республике Башкортостан

- Стадия:

- досудебная (закрыто на этапе пояснений)

- Потенциальные доначисления:

- около 25 миллионов рублей

- Результат:

- уведомление о признаках дробления оставлено без последствий, ПСН сохранена

Ситуация — два ИП на патенте в одном магазине

В одном из городов Республики Башкортостан работал розничный магазин сантехники. Бизнес вёл индивидуальный предприниматель на патентной системе налогообложения, и оборот точки в 2025 году приблизился к 50 миллионам рублей — вблизи действовавшего тогда лимита ПСН в 60 миллионов.

В конце 2025 года первый предприниматель решил закрыть бизнес. Причина житейская: он жил в другом городе республики, примерно в 190 километрах от магазина, и ежедневный контроль за торговой точкой на таком расстоянии стал нерациональным. Точка теряла выручку без личного присутствия владельца.

В начале 2026 года в том же помещении открылся другой ИП — тоже на патенте, тоже в рознице сантехники. Новый предприниматель ранее работал у первого по найму, накопил профессиональный опыт и личные сбережения, проживал в двух кварталах от магазина и решил начать самостоятельный бизнес именно здесь. Магазин получил новое название и новую вывеску. Договор аренды второй предприниматель подписал от своего имени с собственником помещения, без какой-либо переуступки прав.

Что увидела ФНС

В апреле 2026 года предприниматель получил от территориальной инспекции ФНС в Республике Башкортостан уведомление о выявленных признаках дробления бизнеса. Инспекция увидела ситуацию иначе:

- один ИП формально заменил другого, фактически продолжая ту же деятельность в том же магазине;

- новый предприниматель ранее работал у прежнего, что создаёт подозрение в подконтрольности;

- вся конструкция выглядит как искусственное удержание у границы лимита ПСН.

В неблагоприятном сценарии инспекция могла бы переквалифицировать ситуацию в дробление, перевести обоих ИП на общую систему налогообложения задним числом и доначислить НДС, НДФЛ, пени по ст. 75 НК РФ и штраф 40% по п. 3 ст. 122 НК РФ. По нашей оценке потенциальная сумма доначислений и штрафов в худшем сценарии могла достичь порядка 25 миллионов рублей.

Ключевое решение — почему мы отказались от версии о купле-продаже

Первое, что хотел сказать налоговой клиент: «первый ИП продал бизнес второму». Логика понятная: была передача, есть устная договорённость, всё прозрачно.

Мы эту версию отговорили использовать. Покупатель ранее работал у продавца, и любая сделка между бывшим работодателем и его сотрудником автоматически попадает в зону повышенного внимания ФНС на предмет согласованности, контролируемости и экономической самостоятельности сторон. Инспекция углубилась бы в анализ цены сделки, условий оплаты, наличия рассрочки, контроля со стороны прежнего владельца и могла бы доказать, что бизнес фактически не передавался, а оставался под управлением прежнего предпринимателя через формально нового субъекта. Удобная версия открыла бы ту дверь, которую мы хотели держать закрытой.

Наша стратегия — четыре опоры независимости

Вместо версии о передаче бизнеса мы выстроили правовую конструкцию двух независимых решений двух разных предпринимателей, принятых в разное время и по разным причинам.

Опора 1. Экономическая целесообразность закрытия первого ИП. Предприниматель проживал в 190 километрах от магазина, и регулярные поездки для управления розничной точкой стали нерациональными и обременительными. Подтверждение: паспорт с пропиской в другом городе республики, данные ОФД о снижении выручки в последние месяцы 2025 года, заявление о прекращении деятельности в ЕГРИП.

Опора 2. Экономическая мотивация открытия второго ИП. Новый предприниматель жил в шаговой доступности от помещения, имел готовый профессиональный опыт работы в рознице сантехники и личные средства для запуска. Подтверждение: паспорт с пропиской в том же городе, где находится магазин, трудовая книжка с многолетним стажем по тому же профилю, выписки по личным счетам с историей сбережений до момента регистрации ИП.

Опора 3. Отсутствие признаков связанности и преемственности. Новое название магазина и новая вывеска. Самостоятельный договор аренды, заключённый напрямую с собственником помещения. Собственные расчётные счета в двух банках. Касса на собственный ИНН. Отсутствие финансовых потоков между двумя ИП за весь период с января по март 2026 года по выписке. Отсутствие родственных или служебных связей между предпринимателями.

Опора 4. Изменение налогового регулирования. С 1 января 2026 года Федеральным законом от 28.11.2025 № 425-ФЗ лимит доходов на патентной системе снижен с 60 до 20 миллионов рублей. Первый ИП в 2025 году получил выручку около 50 миллионов рублей, и это означает, что в 2026 году он объективно не мог продолжать работу на патенте независимо от своей воли. Закрытие ИП в конце 2025 года — рациональная реакция на изменение налогового режима, а не уход от налогов через искусственное дробление. У второго ИП за 2025 год выручки как у предпринимателя не было (он работал по найму), поэтому он формально вписывается в новый лимит 20 миллионов рублей и может применять патент в 2026 году.

К пояснениям мы приложили пакет из 15 документов, среди которых: паспорта обоих предпринимателей с пропиской, новый договор аренды с собственником помещения, фотографии старой и новой вывески, выписки по расчётным счетам нового ИП, трудовые договоры с тремя сотрудниками, перешедшими по собственным заявлениям с разрывом в 13 дней между увольнением у прежнего и приёмом к новому, регистрационные документы на онлайн-кассу, квитанции об оплате патента из личных средств нового предпринимателя.

Отдельно мы согласовали с клиентом, какие формулировки нельзя использовать ни в письменном пояснении, ни на возможном допросе сотрудников. Фразы «передал бизнес», «продал точку», «хотели сохранить патент», «продолжил дело прежнего владельца» создают для ФНС готовую квалификацию схемы. В пояснении использовалась строгая формулировка: один предприниматель прекратил деятельность по личным обстоятельствам, другой начал собственную в освободившейся нише.

Чем закончилось

После подачи пояснений с пакетом документов в установленный срок ФНС больше не предъявляла претензий. Уведомление о признаках дробления осталось без последствий, выездная проверка не назначалась, новый предприниматель продолжил работу на патентной системе.

Для клиента это означало сохранение режима ПСН и экономию около 25 миллионов рублей в неблагоприятном сценарии. От получения уведомления до закрытия истории прошло около двух месяцев.

5 уроков для собственника

- Уведомление о признаках дробления не приговор, а инструмент пилотного режима ФНС, и грамотный ответ с документами может закрыть вопрос на досудебной стадии без проверки и доначислений.

- Не торопитесь с интуитивно понятной версией. История про «продал бизнес работнику» кажется простой и честной, но юридически опасна: она создаёт презумпцию контролируемости и открывает ФНС путь к доказыванию схемы.

- Решение каждого предпринимателя должно быть самостоятельным и иметь собственное деловое обоснование. Закрытие первого ИП объясняется одной причиной, открытие второго ИП — другой причиной, а связи между решениями нет.

- Документальная фиксация изменений критична. Новое название, новый договор аренды, новые расчётные счета, новые трудовые договоры — это фактологические опоры под правовую версию. Без них даже корректная стратегия не выглядит убедительно.

- Следите за изменениями налогового регулирования. ФЗ от 28.11.2025 № 425-ФЗ снизил лимит ПСН в три раза с 1 января 2026 года, и это создаёт ситуации, в которых закрытие или перевод бизнеса с патента — не схема, а необходимость. Документально зафиксированное изменение режима усиливает позицию защиты.

Вопрос срочный? Пишите напрямую

Если у вас остаётся меньше 3 рабочих дней до ответа ФНС или счёт уже заблокирован — не ждите, пока перезвоним. Напишите в Telegram, отвечу лично.

Написать в TelegramЦена ошибки — финансовые и уголовные риски

Доначисление НДС и налога на прибыль

При признании схемы дроблением ФНС переводит налогоплательщика на ОСНО задним числом за весь проверяемый период, который обычно составляет три предшествующих года. Доначисляется НДС, налог на прибыль для ООО или НДФЛ для ИП. Сумма доначислений зачастую сравнима с годовой выручкой одного из субъектов группы.

Пени по ст. 75 НК РФ

Пени начисляются за каждый день просрочки уплаты налогов с момента, когда они должны были быть уплачены при применении ОСНО. Ставка пеней для организаций — 1/300 ставки рефинансирования ЦБ за первые 30 дней просрочки и 1/150 ставки рефинансирования начиная с 31-го дня.

Штраф 40% по п. 3 ст. 122 НК РФ

Дробление квалифицируется как умышленное правонарушение, поэтому штраф составляет 40% от суммы неуплаченных налогов. На сумме доначислений в 25 миллионов рублей это даёт ещё 10 миллионов сверху.

Уголовная ответственность по ст. 199 УК РФ

При сумме неуплаченных налогов от 18 750 000 ₽ за три последовательных финансовых года возникает риск уголовного дела за уклонение от уплаты налогов с организации по ст. 199 УК РФ. При особо крупном размере — от 56 250 000 ₽ за тот же период — санкция включает лишение свободы до 6 лет.

Что делать прямо сейчас — чек-лист собственника

- Оцените структуру бизнеса по 17 признакам, используя калькулятор риска или пройдя экспресс-диагностику на нашем сайте.

- Соберите документы по деловой цели каждого юридического лица или ИП группы: бизнес-модель, источник выручки, ключевые контрагенты, активы, персонал.

- Если у вас несколько ИП на УСН или патенте у границы лимита, проконсультируйтесь до получения уведомления, потому что профилактика дешевле защиты.

- Если уведомление уже пришло, не реагируйте самостоятельно без подготовки. В первые 24 часа определите тип документа, срок ответа, конкретные вопросы инспекции.

- Примите решение по амнистии до 31 декабря 2026 года, потому что после этой даты льготный механизм закрывается.

Бесплатный аудит риска дробления за 30 минут

Покажем все признаки, по которым ФНС может предъявить претензии к вашей структуре, и предложим стратегию защиты на досудебной стадии.

Записаться на аудитЧастые вопросы (FAQ)

Что такое дробление бизнеса простыми словами?

Это разделение единой деятельности между несколькими формально самостоятельными ИП или ООО с целью применения льготных налоговых режимов. По ст. 6 ФЗ от 12.07.2024 № 176-ФЗ ключевой признак — искусственный характер разделения и налоговая, а не деловая мотивация.

По каким признакам ФНС определяет дробление?

По 17 признакам из письма ФНС от 11.08.2017 № СА-4-7/15895@, обновлённых обзором от 16.07.2024 № БВ-4-7/8051@. Они делятся на решающие, значимые и формальные, и один признак ничего не доказывает — важна совокупность плюс отсутствие деловой цели.

Грозит ли уголовная ответственность за дробление?

При сумме неуплаченных налогов от 18 750 000 ₽ за три последовательных финансовых года возникает риск дела по ст. 199 УК РФ. При особо крупном размере от 56 250 000 ₽ за тот же период максимальная санкция — 6 лет лишения свободы.

Что такое амнистия дробления 2025–2026?

Это механизм автоматического списания налогов, пеней и штрафов за 2022–2024 годы при добровольном отказе от схем дробления, установленный ст. 6 ФЗ от 12.07.2024 № 176-ФЗ. Заявление подавать не нужно, амнистия беззаявительная.

Нужно ли подавать заявление, чтобы попасть под амнистию?

Нет, амнистия применяется автоматически при двух условиях: добровольный отказ от схем в 2025–2026 годах и отсутствие продолжения дробления после отказа.

Что делать, если пришло уведомление о дроблении от маркетплейса?

Главное за две недели. Уведомление носит рекомендательный характер, но игнорировать его рискованно. В течение 14 дней проанализируйте структуру по 17 признакам, соберите документы и направьте пояснения в территориальную инспекцию ФНС по месту регистрации.

Что важно учесть. Адресат пояснений — не маркетплейс, а именно ФНС. Маркетплейс выступает посредником и сам решений по делу не принимает. После отправки пояснений в инспекцию уведомьте маркетплейс через личный кабинет, что меры приняты, и сохраните подтверждение отправки.

Чем отличается уведомление от требования ФНС?

Уведомление — предупреждение без процессуальной силы, штрафа за непредоставление пояснений нет. Требование по ст. 88 НК РФ — формальный документ со сроком 5 рабочих дней и штрафом 5 000 ₽ по ст. 129.1 НК РФ за непредоставление пояснений.

Какой штраф за дробление бизнеса?

40% от суммы неуплаченных налогов по п. 3 ст. 122 НК РФ, потому что дробление квалифицируется как умышленная неуплата. Плюс пени по ст. 75 НК РФ за весь период доначисления.

Можно ли законно разделить бизнес на несколько ООО?

Да. Если у каждого юридического лица есть собственная деловая цель, своя экономическая модель, свои контрагенты и реальная самостоятельность — это нормальная корпоративная структура. Письмо ФНС от 16.07.2024 № БВ-4-7/8051@ прямо подтверждает законность такого структурирования.

Считается ли дроблением закрытие одного ИП и открытие другого в том же помещении?

Само по себе не считается. Если первый предприниматель прекратил деятельность по собственным деловым причинам, а второй начал самостоятельно с собственной мотивацией и без признаков подконтрольности, это смена участника рынка, а не дробление по ст. 6 ФЗ № 176-ФЗ. Именно такую позицию мы успешно защитили в кейсе из Башкортостана.

Опасно ли открывать ИП бывшему работнику другого ИП?

Чаще всего на консультации мы слышим от клиентов: «мы же не родственники, ничего общего». И приходится объяснять, что родства мало — ст. 105.1 НК РФ не включает бывшие трудовые отношения в перечень оснований взаимозависимости, но любая сделка между бывшим работодателем и работником требует особо тщательной документальной фиксации самостоятельности нового бизнеса, иначе ФНС использует трудовое прошлое как косвенный признак подконтрольности.

Что делать, если два ИП на патенте работают в одной точке поочерёдно?

Подготовить документальную базу самостоятельности каждого: разные деловые цели, разные расчётные счета, разные кассы, разные договоры аренды, разные вывески, отсутствие финансовых потоков между ИП. Желательно — до получения уведомления, а не после.

Кто должен доказывать факт дробления?

Бремя доказывания лежит на ФНС. По ст. 108 НК РФ налогоплательщик считается добросовестным до тех пор, пока обратное не доказано, а инспекция обязана подтвердить совокупность: подконтрольность, отсутствие самостоятельности и единый выгодоприобретатель.

Какой лимит ПСН действует в 2026 году?

С 1 января 2026 года лимит доходов на патентной системе снижен с 60 до 20 миллионов рублей Федеральным законом от 28.11.2025 № 425-ФЗ. Розничную торговлю на ПСН сохранили, отмену не приняли.

Что будет, если проигнорировать уведомление о рисках дробления?

При последующей выездной проверке инспекция сошлётся на это уведомление как доказательство того, что налогоплательщик был осведомлён о рисках, и квалифицирует продолжение схемы как умышленное правонарушение со штрафом 40% по п. 3 ст. 122 НК РФ.

Источники нормативной базы

- Ст. 54.1 НК РФ — искажение сведений о фактах хозяйственной жизни.

- Ст. 75 НК РФ — порядок начисления пеней.

- Ст. 88 НК РФ — камеральная налоговая проверка и порядок пояснений.

- Ст. 100 НК РФ — оформление результатов налоговой проверки и порядок подачи возражений.

- Ст. 105.1 НК РФ — взаимозависимые лица.

- Ст. 108 НК РФ — общие условия привлечения к ответственности и презумпция добросовестности налогоплательщика.

- П. 3 ст. 122 НК РФ — штраф 40% за умышленную неуплату налогов.

- Ст. 129.1 НК РФ — штраф за непредоставление пояснений.

- Ст. 199 УК РФ — уклонение от уплаты налогов с организации.

- Письмо ФНС России от 11.08.2017 № СА-4-7/15895@ — 17 признаков дробления.

- Письмо ФНС России от 16.07.2024 № БВ-4-7/8051@ — обзор позиций ВС РФ.

- Федеральный закон от 12.07.2024 № 176-ФЗ, ст. 6 — амнистия дробления.

- Федеральный закон от 28.11.2025 № 425-ФЗ — изменения в ст. 346.45 НК РФ, снижение лимита ПСН с 60 до 20 миллионов рублей с 01.01.2026.

- Приказ ФНС от 04.12.2024 № ЕД-7-2/1102 — пилот с маркетплейсами.

- Определение СКЭС ВС РФ от 17.10.2022 № 301-ЭС22-11144.

- Определение СКЭС ВС РФ от 23.03.2022 № 307-ЭС21-17713.

- Постановление 13 ААС от 10.04.2025 по делу № А56-40178/2024.

Свежая практика в Telegram

Разбираем актуальные дела по 115-ФЗ, требованиям ФНС, доначислениям. Без воды — только то, что работает.

Свежая практикаДата публикации: 14 июня 2026 г. · Дата следующего обновления: декабрь 2026 г.